摘要:消费贷年利率低于3%被叫停的原因在于其背后存在多重因素。过低的利率可能无法真实反映贷款的风险成本,导致金融市场定价机制失衡。过低的消费贷款利率可能加剧消费者过度借贷的风险,影响金融市场的稳定。监管层也旨在引导金融机构更好地服务于实体经济,避免资金过度流向高风险领域。对消费贷款利率的调整是维护金融市场稳定和可持续发展的必要措施。

本文目录导读:

随着金融市场的不断发展和消费信贷需求的日益增长,消费贷款已成为人们日常生活中的重要金融工具,近期一些机构开始叫停年化利率3%以下的消费贷款,引发了社会各界的广泛关注和热议,本文将从多个角度深度解析背后的原因,探讨为什么要叫停年化利率3%以下的消费贷款。

保障金融市场公平竞争

叫停年化利率3%以下的消费贷款是为了保障金融市场的公平竞争,在金融市场中,利率是资金的价格,反映了资金的供求关系和风险水平,过低的消费贷款利率可能导致市场的不公平竞争,损害其他正常利率水平的信贷产品,一些机构通过降低利率吸引客户,可能引发价格战,扰乱市场秩序,为了维护金融市场的稳定和公平竞争,有必要对过低的消费贷款利率进行限制。

防范金融风险

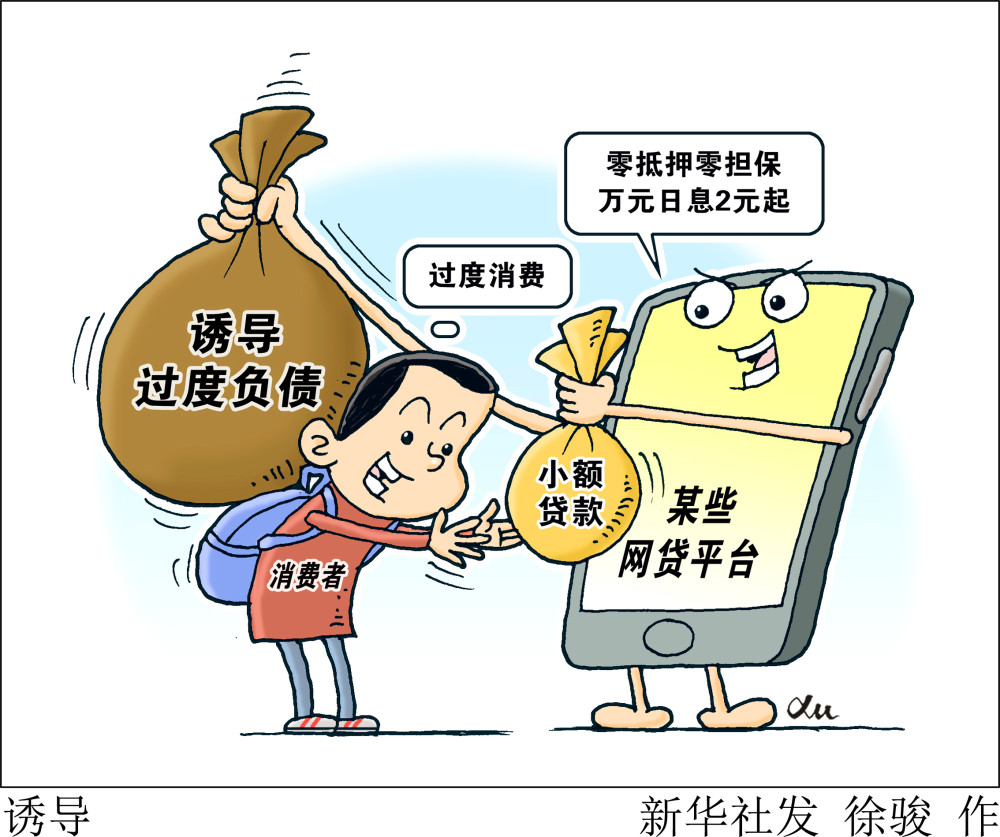

叫停年化利率3%以下的消费贷款也是为了更好地防范金融风险,消费贷款作为一种信贷产品,其风险水平应与利率相匹配,过低的利率可能导致借款人过度借贷,增加违约风险,过低的消费贷款利率也可能引发资金错配问题,即资金从低风险领域流向高风险领域,从而加大整体金融风险,为了防范金融风险,保障金融安全,有必要对消费贷款利率进行适度调控。

保护消费者权益

叫停年化利率3%以下的消费贷款也是为了保护消费者权益,在金融市场中,消费者应当享有公平、透明的信贷服务,过低的消费贷款利率可能掩盖实际成本,误导消费者,一些机构可能通过其他手段收取高额费用,损害消费者权益,对消费贷款利率进行规范,有助于保障消费者的知情权和选择权,防止金融机构滥用市场地位损害消费者利益。

引导理性消费

叫停年化利率3%以下的消费贷款也有助于引导理性消费,在金融市场快速发展的背景下,消费贷款在一定程度上刺激了消费需求,促进了经济增长,过度借贷和过度消费可能带来一系列问题,如个人财务困境、家庭关系紧张等,通过调控消费贷款利率,引导消费者理性借贷、理性消费,有助于维护个人和家庭的经济稳定。

推动金融机构转型升级

叫停年化利率3%以下的消费贷款是推动金融机构转型升级的重要手段,随着金融市场的不断发展,金融机构应当适应市场需求,创新产品和服务,提高风险管理和服务水平,叫停过低利率的消费贷款,可以促使金融机构更加注重风险管理,提高风险定价的准确性和合理性,也可以推动金融机构创新产品和服务,满足消费者的多样化需求。

叫停年化利率3%以下的消费贷款是为了保障金融市场的公平竞争、防范金融风险、保护消费者权益、引导理性消费以及推动金融机构转型升级,这一举措有助于维护金融市场的稳定和健康发展,保障消费者的合法权益,这也对金融机构提出了更高的要求,需要金融机构加强风险管理,创新产品和服务,提高服务水平,以适应市场需求和满足消费者的需求。

京ICP备11000001号

京ICP备11000001号