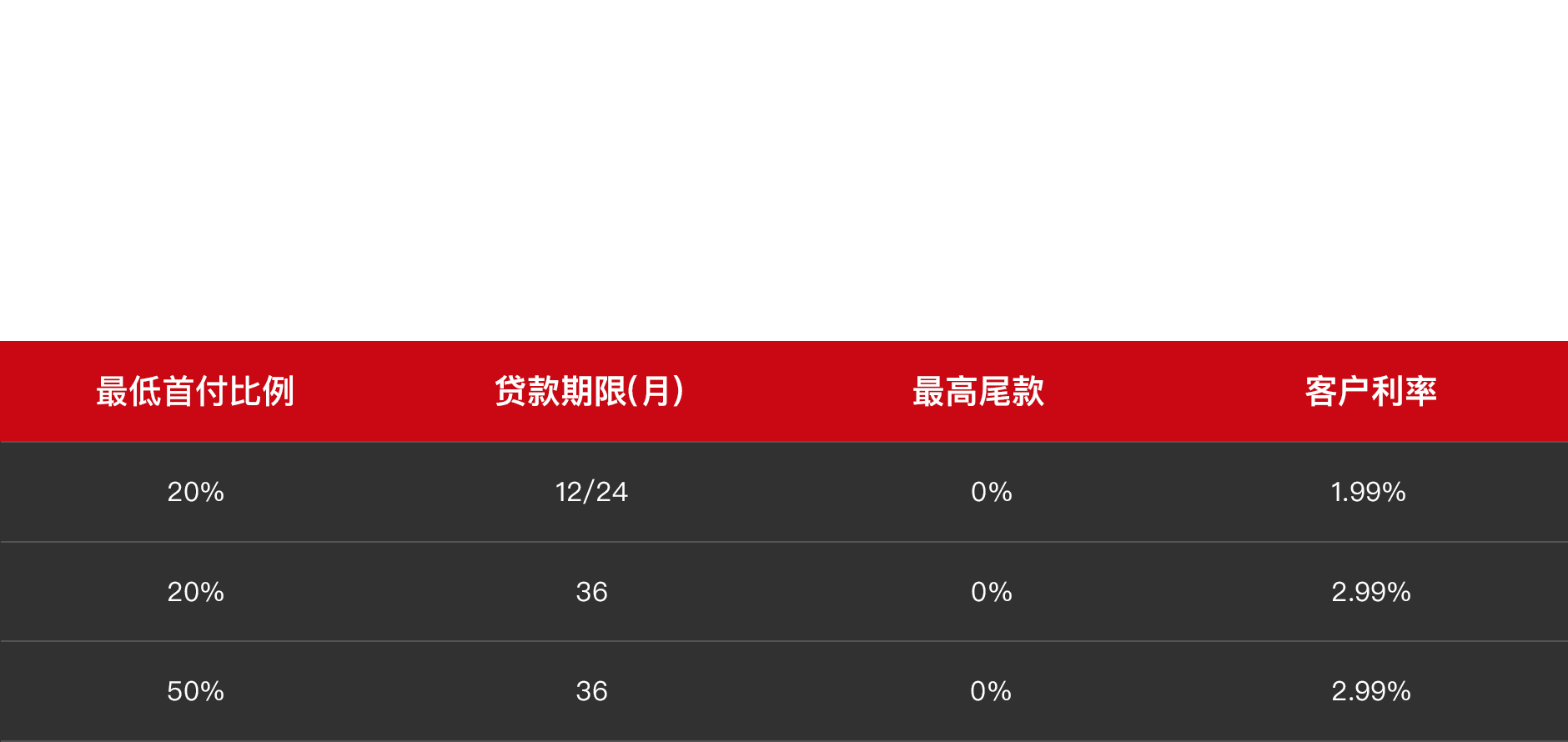

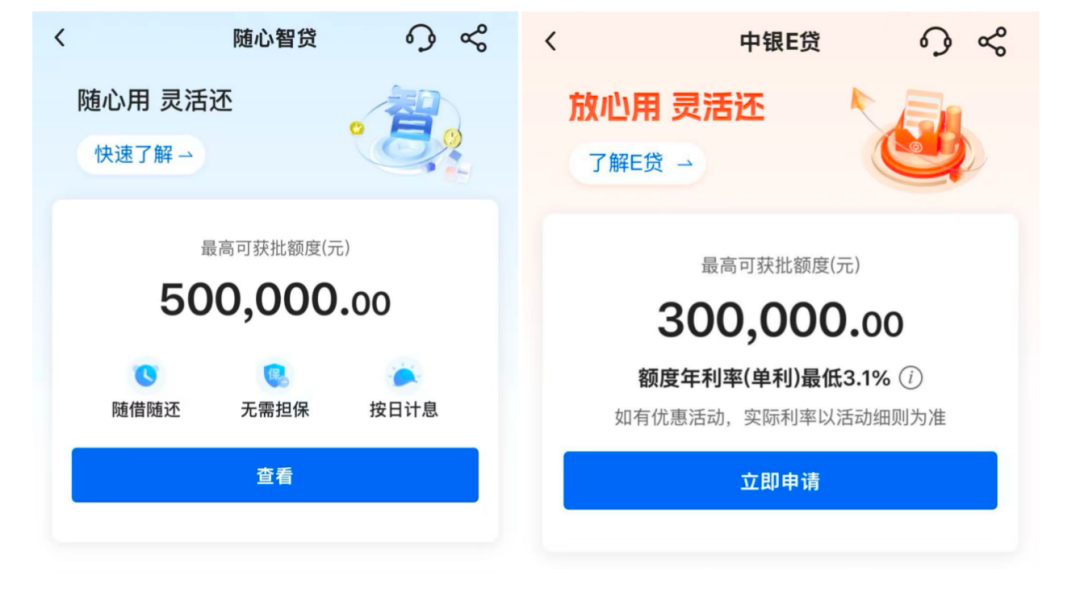

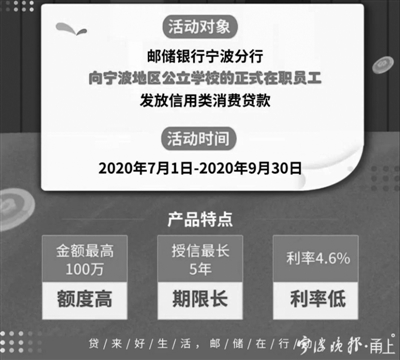

多家银行调整消费贷产品策略,推出提额延时措施。此举背后的逻辑在于适应市场需求,满足消费者购买力需求,并促进消费信贷市场的发展。此举对市场的影响在于,一方面有助于提升银行的竞争力,吸引更多客户;可能加剧市场竞争,促使其他银行调整信贷策略。提额延时措施有助于刺激消费活动,促进经济增长。但也可能增加信贷风险,需警惕潜在风险。

本文目录导读:

在当前金融市场环境下,消费信贷的发展日新月异,多家银行纷纷调整其消费贷款产品策略,推出“提额延时”服务,旨在满足消费者日益增长的信贷需求,本文将深入探讨这一现象的背后的逻辑、市场影响以及可能的风险与挑战。

背景分析

随着国内消费升级趋势的加强,消费者对信贷产品的需求不断增长,特别是在疫情期间,线上购物和数字化服务的普及加速了消费信贷市场的发展,随着市场竞争的加剧,银行为了争夺市场份额,纷纷加大在消费信贷领域的投入。“提额延时”策略应运而生,旨在满足消费者需求并增强市场竞争力。

三、多家银行消费贷产品“提额延时”策略背后的逻辑

1、满足消费者需求:随着消费升级,消费者对信贷产品的需求越来越高,银行通过提高贷款额度、延长贷款期限等方式,满足消费者的信贷需求,从而增强客户黏性。

2、市场竞争压力:在激烈的市场竞争中,银行为了争夺市场份额,需要不断创新和优化产品,推出“提额延时”服务,有助于银行在竞争中占据优势地位。

3、风险管理与平衡:在提供“提额延时”服务的同时,银行也在寻求风险管理与收益之间的平衡,通过精细化的风险管理,银行可以在保证资金安全的前提下,为消费者提供更加灵活的信贷服务。

市场影响

1、消费者层面:多家银行推出的“提额延时”服务,为消费者提供了更多的信贷选择,有助于满足消费者的信贷需求,提升消费者的购物体验。

2、银行层面:这一策略有助于银行拓展市场份额,提高盈利能力,通过优化产品和服务,银行可以提升客户满意度,增强品牌忠诚度。

3、市场环境层面:这一策略有助于推动消费信贷市场的竞争和发展,促进金融市场的繁荣,也可能加剧市场的信用风险,需要银行加强风险管理。

风险与挑战

1、信用风险:随着贷款额度的提高和贷款期限的延长,银行的信用风险可能增加,部分消费者可能因无法按时还款而产生逾期风险。

2、市场竞争风险:随着更多银行加入消费信贷市场,市场竞争可能进一步加剧,银行需要不断创新和优化产品,以适应市场需求并争夺市场份额。

3、监管风险:随着消费信贷市场的快速发展,监管部门可能加强监管力度,对银行的业务运营产生影响。

应对策略与建议

1、加强风险管理:银行应完善风险管理制度,提高风险识别、评估和防控能力,在审批贷款时,应严格审查借款人的信用状况,确保贷款的安全性和合规性。

2、优化产品和服务:银行应根据市场需求和竞争态势,不断优化产品和服务,可以提供更加灵活的贷款额度、期限和还款方式,以满足消费者的不同需求。

3、加强与监管部门的沟通与合作:银行应密切关注监管政策的变化,加强与监管部门的沟通与合作,应自觉遵守监管规定,确保业务的合规性。

4、强化内部控制和合规意识:银行应强化内部控制,提高员工的合规意识,通过培训和教育,使员工充分了解业务风险和政策要求,确保业务的稳健发展。

多家银行消费贷产品“提额延时”策略是金融市场发展的产物,既满足了消费者的信贷需求,又增强了银行的市场竞争力,这也带来了信用风险、市场竞争风险和监管风险等挑战,银行应加强风险管理、优化产品和服务、加强与监管部门的沟通与合作以及强化内部控制和合规意识等措施来应对这些挑战,只有这样,银行才能在竞争激烈的市场环境中稳健发展并拓展市场份额。

京ICP备11000001号

京ICP备11000001号